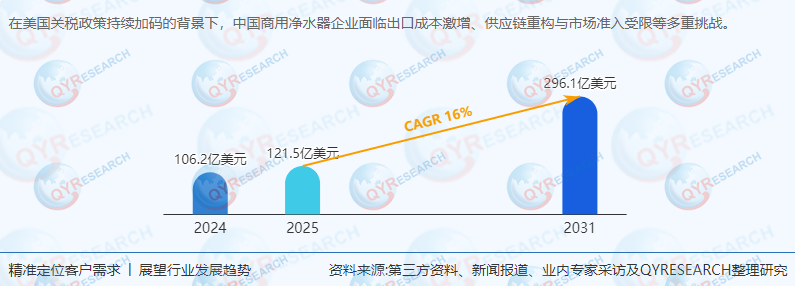

预计:商用净水器市场2025-2031期间年复合增长率为 16.0%

商业水净化器指应用于商业或工业场景的水处理设备,涵盖反渗透(RO)、紫外线(UV)、超滤(UF)、活性炭过滤及软水器等技术,旨在去除水中杂质、细菌、病毒等污染物,确保水质符合饮用水及生产标准。根据QYResearch最新调研报告显示,2024年全球商用净水器市场规模达106.2亿美元,预计2031年将增至296.1亿美元,2025-2031年复合增长率(CAGR)为16.0%,显著高于家用市场增速。

驱动因素:

水质污染与资源短缺:全球约30%人口面临水资源短缺,工业废水排放加剧污染,推动企业升级水处理设备。

政策与标准升级:欧美、中国等市场对水质标准(如NSF/ANSI 58、中国《生活饮用水卫生标准》)的严格化,倒逼企业采购合规设备。

健康意识提升:食品、饮料、医疗等行业对水质要求极高,推动高端设备需求。

二、供应链与上下游分析

上游供应链:

核心组件:RO膜(陶氏化学、东丽主导)、UV灯管(飞利浦、欧司朗)、水泵(格兰富、威乐)、智能控制器(西门子、施耐德)。

成本结构:滤芯与膜组件占比约40%,水泵与控制系统占比30%,制造与研发占比30%。

下游应用:

餐饮酒店业:2024年份额约35%,需求集中于后厨直饮水与饮品制作。

医疗行业:2024年份额约20%,对无菌水要求高,推动UV杀菌与RO技术结合。

工业制造:2024年份额约18%,如电子行业需超纯水,驱动UF与EDI技术普及。

三、产品类型与竞争格局

产品类型:

反渗透净水机:2024年份额约50%,为核心细分市场,预计2031年将增至55%。

多级过滤净水器:2024年份额约30%,适用于中小型场景,性价比优势显著。

一级过滤净水器:2024年份额约20%,多用于基础过滤,面临被多级过滤替代风险。

竞争格局:

国际巨头:3M、Pentair、A.O. Smith等企业占据高端市场,2024年合计市场份额约35%。

中国企业:

美的:2024年商用净水器收入约8亿美元,聚焦东南亚与中东市场,主打性价比与本地化服务。

海尔:依托“智家”生态,2024年商用净水器销量增长25%,聚焦医疗与教育场景。

沁园集团(联合利华):2024年亚太市场份额约10%,专注反渗透技术,服务餐饮与工业客户。

四、主要生产商分析

3M:

全球多元化科技企业,2024年商用净水器业务收入约15亿美元,主打高端工业与医疗场景。

Pentair:

工业与商用净水器领导者,2024年营收约12亿美元,技术优势显著,覆盖RO、UV、UF全产品线。

美的:

通过“区域制造中心+本地化服务”模式,2024年东南亚市场销量增长30%,主打中小型餐饮客户。

沁园集团(联合利华):

依托联合利华渠道优势,2024年印度市场占有率提升至15%,聚焦反渗透与多级过滤技术。

五、区域市场分析

美洲市场:

2024年份额约30%,美国为最大单一市场,需求集中于医疗、餐饮与工业领域。

挑战:美国关税政策导致中国出口成本增加20%-30%,推动美的、海尔等企业在墨西哥设厂。

欧洲市场:

2024年份额约25%,德国、法国需求旺盛,政策推动节能型设备普及(如欧盟ERP能效标准)。

亚太市场:

2024年份额约35%,中国、印度、东南亚增速最快,预计2025-2031年CAGR达18%。

机会:中国企业在越南、印尼设厂,规避关税并贴近本地需求。

中东及非洲:

2024年份额约10%,海湾国家因水资源短缺,需求增长显著,预计2025-2031年CAGR达20%。

六、发展趋势与行业前景

技术趋势:

智能化:IoT技术实现远程监控、滤芯寿命预警与水质实时调节,提升管理效率。

节能化:耗水泵、能量回收装置(如ERI PX)降低运营成本,满足企业ESG需求。

模块化:设备可扩展性设计(如多级过滤模块组合)适应不同场景需求。

市场趋势:

区域分化:亚太、中东及拉美市场增速最快,欧美市场趋于饱和。

服务增值:从“设备销售”转向“设备+服务”模式,如定期维护、水质检测等。

行业前景:

2031年全球市场规模预计达296.1亿美元,亚太市场占比超40%,中国企业通过技术突围与品牌升级,有望提升全球份额至25%-30%。

七、政策与风险分析

政策环境:

欧盟:推行《水框架指令》与ERP能效标准,推动中国企业升级节能技术。

中国:发布《商用净水器水效限定值》国家标准,淘汰低效产品,倒逼行业集中度提升。

印度:实施“PLI生产激励计划”,对本地化生产给予补贴,吸引外资建厂。

风险因素:

技术壁垒:RO膜、UV灯管等核心组件依赖进口,存在“卡脖子”风险。

竞争加剧:国际巨头降价竞争,挤压中国企业利润空间。

政策不确定性:欧美关税政策调整可能影响供应链稳定性。

八、中国企业出海战略建议

供应链重构:

建立“区域制造中心+本地化生产”模式,例如在墨西哥、越南、印尼设厂,规避关税壁垒。

市场多元化:

聚焦高增长市场(如中东、拉美),结合本地需求开发差异化产品(如针对硬水地区的软水机)。

品牌与技术升级:

从“低价竞争”转向“技术+服务”双驱动,例如海尔通过“智家”生态提升品牌溢价。

合规与本地化:

满足欧盟CE认证、美国NSF标准等国际认证,并适配本地支付习惯(如东南亚的电子钱包)。

《2025年全球及中国商用净水器企业出海开展业务规划及策略研究报告》报告中,QYResearch研究全球与中国市场商用净水器的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2020至2025年,预测数据为2026至2031年。

北京碧丽浩源净水设备销售中心是专注于办公室饮水,企业饮水,学校饮水,公司饮水的商用净水设备服务商。公司代理多个商用净水品牌,包括浩泽,碧丽,通用GE,史密斯,安吉尔,美的,泽蛙,愉升,艾迪卫,方立中合,红威等等。欢迎有合作意向的客户来电咨询,我们将为您提供专业的方案与服务。